俄乌战争的不确定性和报废税的持续提升,都预示了中国车企在俄罗斯“躺平”的日子一去不复返。

除了俄罗斯市场的不稳定性,中国汽车进军欧美高端市场的路也不好走。

当前,中国汽车的主要拓展空间还是在欠发达地区,经济的不发达、局势的不稳定都对中国汽车在当地的稳健经营非常不利。

而习惯于高速发展、将卷价格搬到国外的中国车企,也并不被海外消费者买账。

毕竟BBA多年来能在强敌林立的中国市场占据一席之地,靠的是硬核产品力和品牌故事精神。而近年来加入价格战后,不但对销量的持续攀升帮助不大,反倒被指责自降身价。

这些都说明,未来中国汽车要想进一步提升海外市场规模和品牌溢价,势必要抢占欧美发达国家市场份额。

而中国汽车若能在德系、意系、法系车的老家——欧洲站稳脚跟,将代表着中国汽车出海迈入了全新的阶段。

但欧洲和美国市场,都是非常难啃的骨头。一方面,他们本身的汽车工业就强,市场基盘、产业链集群、都早已被自有品牌进行了深度的布局,外来车很难竞争。另一方面,还面临高额关税。

2024年10月,欧盟委员会发布对华纯电动车反补贴调查终裁方案(终版)文件,决定对从中国进口的纯电动汽车(BEV)征收为期五年的最终反补贴税。

其中,比亚迪将被征收17.0%的税率,吉利为18.8%,而上汽集团则需支付高达35.3%的税率。此外,所有其他不合作的公司将被征收35.3%的关税,其他合作公司将被征收20.7%的关税。

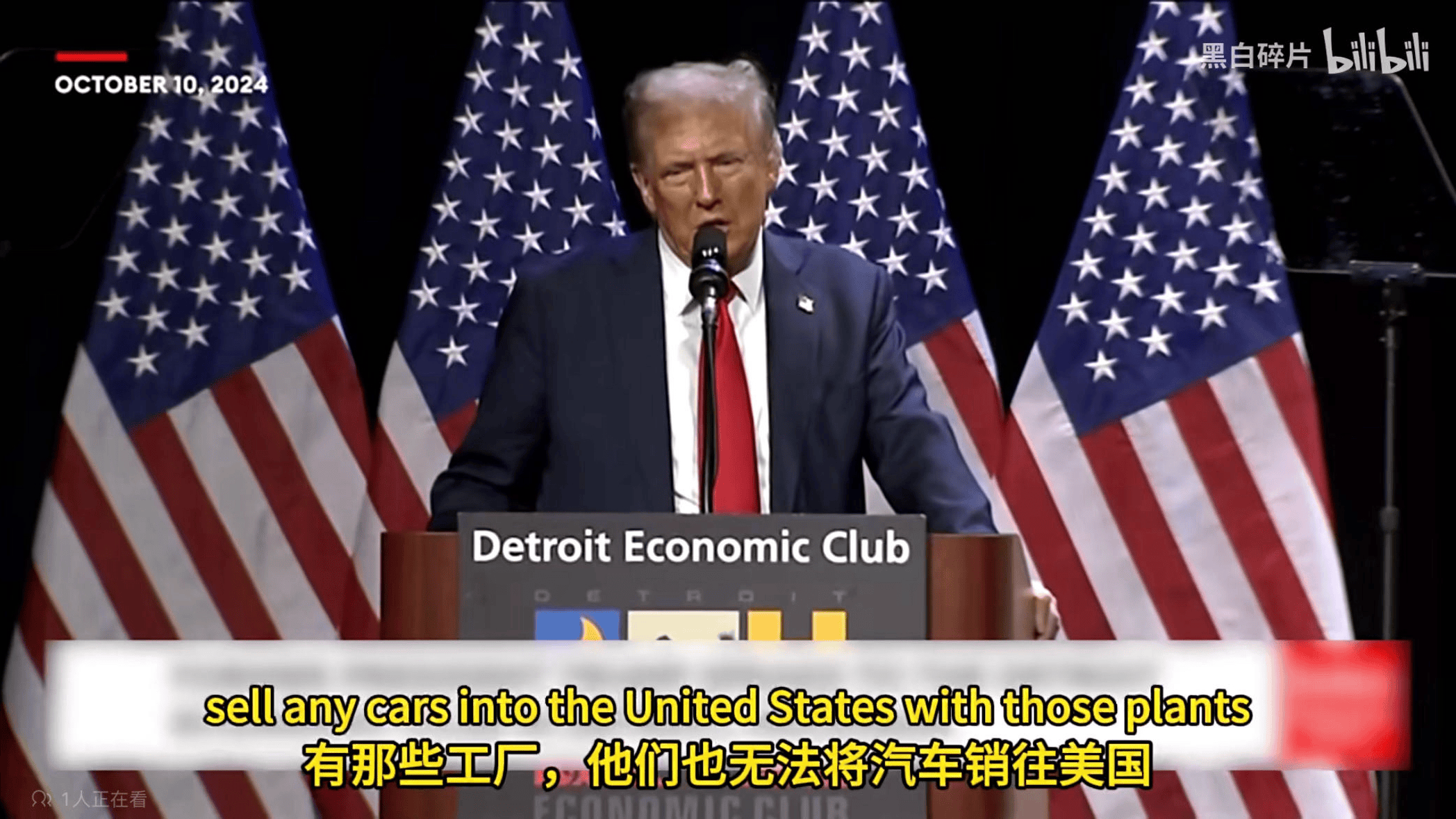

对中国汽车业征收高额关税的,还有美国。

“我会征收必要的关税,100%,200%,1000%。有那些工厂,他们也无法将汽车销往美国。”这是去年美国大选竞选期间,特朗普在芝加哥经济俱乐部发表的演讲。要知道墨西哥是近年来中国出口的第二大主力国家,特朗普这么做,箭头直指中国汽车行业。

欧美市场有强敌难以撼动,也明显不欢迎我们进入,想要进军欧美高端市场,中国汽车还有很长的路要走。

除了外因,中国汽车自身出海还尚不完善,合规之路,道阻且长。

不久前比亚迪巴西工厂被叫停,就为中国汽车出海叫醒了合规警钟。

前有华为,后有TikTok,中国企业出海本就会被国际拿放大镜观察。任何微小的不合规行为,或是因文化差异导致误解的“星星之火”,都有可能搭乘互联网病毒式传播,形成“燎原之势”。

出海不是儿戏,把产品卖到国外、建几个厂子远远不够。企业需要投入大量资金,与当地机构合作,一部分研究产品合规,一部分研究规则合规。

比如对于产品合规,在国际市场准入中,电池合规性也逐渐被视为能否进入国际市场的重要标准,尤其是对电池成分的披露、生命周期评估(LCA)和碳足迹认证要求的提升。

而对于规则合规,拿环保这个角度来说,电池的生命周期管理也成为核心议题,欧盟已实施欧盟新电池法规,明确要求电池制造商承担材料可追溯性和回收责任,并规定最低再生材料含量。

另外,企业也应设立专门的沟通团队,与当地工会进行沟通和协调,以确保公司的运营不会与当地工会产生冲突,处理好商业纠纷。

引领能源转型,中国汽车全价值链出海

乘联数据显示,2022年全球汽车销量为7940万辆,其中新能源汽车销量为1009.1万辆;2023年世界汽车销量8901万台,其中新能源汽车销量1429万台;2024年1-11月份世界汽车销量达到8201万台,新能源汽车达到1607万台。

虽然全球汽车市场的需求逐渐放缓,但新能源车的渗透率却在不断攀升,电动化已是未来趋势。对于车企来说,只有跟上电动化的浪潮,才能在牌桌上坐稳;对于国家来说,很多国家都设立了能源转型的目标,他们需要中国的帮助。

和我们关系比较好的发展中国家就不说了,就连高傲的欧洲也不免要为电动化而转型焦虑。

毕竟,2025年为欧盟碳排放法规新的考核年,考核通不过,可是要面临巨额罚款的。

欧洲汽车制造商协会(ACEA)主席、雷诺集团首席执行官卢卡·德·梅奥表示,由于电动汽车渗透率下滑,车企可能会因为碳排放超标,无法满足欧盟2025年的排放目标,而面临高达150亿欧元的罚款。

但当前,欧洲汽车市场整体都呈疲软态势,特别是电动车市场。根据欧洲汽车制造商协会(ACEA)发布的数据,2024年1-11月累计,欧盟市场纯电动汽车销售量达129.8万辆,同比下降5.4%。

去年年底,奥地利议会网站公布的一份文件,更是让欧洲车企们的焦虑显露无遗。

这份文件显示,继意大利和捷克共和国之后,奥地利、保加利亚、波兰、罗马尼亚和斯洛伐克也加入了声援,敦促欧盟委员会寻找解决方案,以避免对车企因未达到欧盟2025年碳排放标准而被处以巨额罚款。

和欧洲车企们无力回天形成鲜明对比的,是中国新能源汽车的高歌猛进。

要知道,我们从生产第一辆新能源汽车到第1000万辆,中国用了27年时间,从第1000万辆到突破2000万辆,仅花费了17个月。