对比去年数据来看,2024年我国汽车销量相比2023年增加了134.2万辆,而新能源汽车销量相比2023年增加了337.1万辆。这也就意味着,2024年车市的增长主要来自于新能源汽车。

根据中汽协的预测,2025年汽车市场相对乐观,可能到3300万辆,增长约4%,新能源汽车约1600万辆。

在可预见的市场增长空间中,抢占新能源汽车市场成为各家车企在2025年的重要举措。这从各家车企制定2025年销量目标的态度中,可以辨别一二。

整体来看,传统车企对2025年设定的目标是稳中求进,新能源汽车车企的目标则较为激进。

比如,广汽集团2025年的销量目标为230万辆,增长率为15%;长安汽车2025年的销量目标为300万辆,增长率为12%;东风汽车计划在2025年冲击300万辆,增长率为21%;吉利汽车计划在2025年冲击271万辆,增长率为25%。

多家新能源车企在2024年取得了优异成绩,如理想汽车、小米汽车与零跑汽车超额完成了年度销量目标。

2025年,理想汽车销量目标70万辆,目标增长率40%;小米汽车的目标增长率也有122%,销量目标为30万辆;零跑汽车销量目标是50万辆,目标增长率70%。

不过,对于2025年销量目标的制定,多数车企都极为激进。比如,鸿蒙智行2025年的销量目标为100万辆,目标增长率高达125%,为造车新势力中最高车企;蔚来的增长率是100%,争取在2025年交付44.4万辆新车;小鹏汽车销量目标35万辆,目标增长率为83%。

值得注意的是,传统车企在“稳中求进”的基调下,对于今年新能源业务的发展则充满信心。

比如,吉利新能源汽车销量目标为150万辆,在2024年88.9万辆的基础上增长68.7%;长安汽车旗下阿维塔品牌2025年销量目标为22万辆,目标增长率高达197%,深蓝品牌目标增长率也在100%以上;东风汽车旗下岚图品牌2025年销量目标20万辆,目标增长率达133%。

可以看出,基于新能源汽车市场的快速发展和日益激烈的市场竞争,传统车企依然选择了冲刺高增长。根据2024年的市场表现,可以预见的是,2025年,插电式混合动力、增程式电动汽车将成为新能源汽车销售增量中的重要力量。

“价格战”的火苗在燃烧

“价格战”作为2024年车市的底色,不容忽视。

根据盖世汽车研究院统计,超过70多个汽车品牌、330多个车型以不同形式参与了价格战,产品覆盖全面,优惠力度不断升级。

小鹏汽车董事长兼CEO何小鹏曾在内部信中大胆预测,今年的价格战1月即会打响。从目前的国内汽车市场上来看,何小鹏的预言无疑成为了现实。

在“两新”政策过渡期及部分车企高增量目标下,车市价格战开年即哨响。据悉,目前已有超过30家车企相继推出限时直降等促销政策,10余个品牌更推出“兜底补贴”方案。

1月2日,蔚来与旗下品牌乐道联合宣布,推出以旧换新补贴限时兜底政策,由官方通过积分和等额加电补贴形式进行全额兜底。与此同时,还推出“3年0息限时金融优惠”与“限时0首付3年免息金融政策”。

同日,小鹏也官宣“兜底放心购”的政策,官方将为该政策期内购车用户提供 2024年国补等值的20万积分兜底补贴。同时,小鹏还推出了10000元现金补贴的“限时新春礼包”派送活动。

除了通过积分及等额加电补贴形式进行全额兜底外,还有不少车企选择实打实的真金白银。

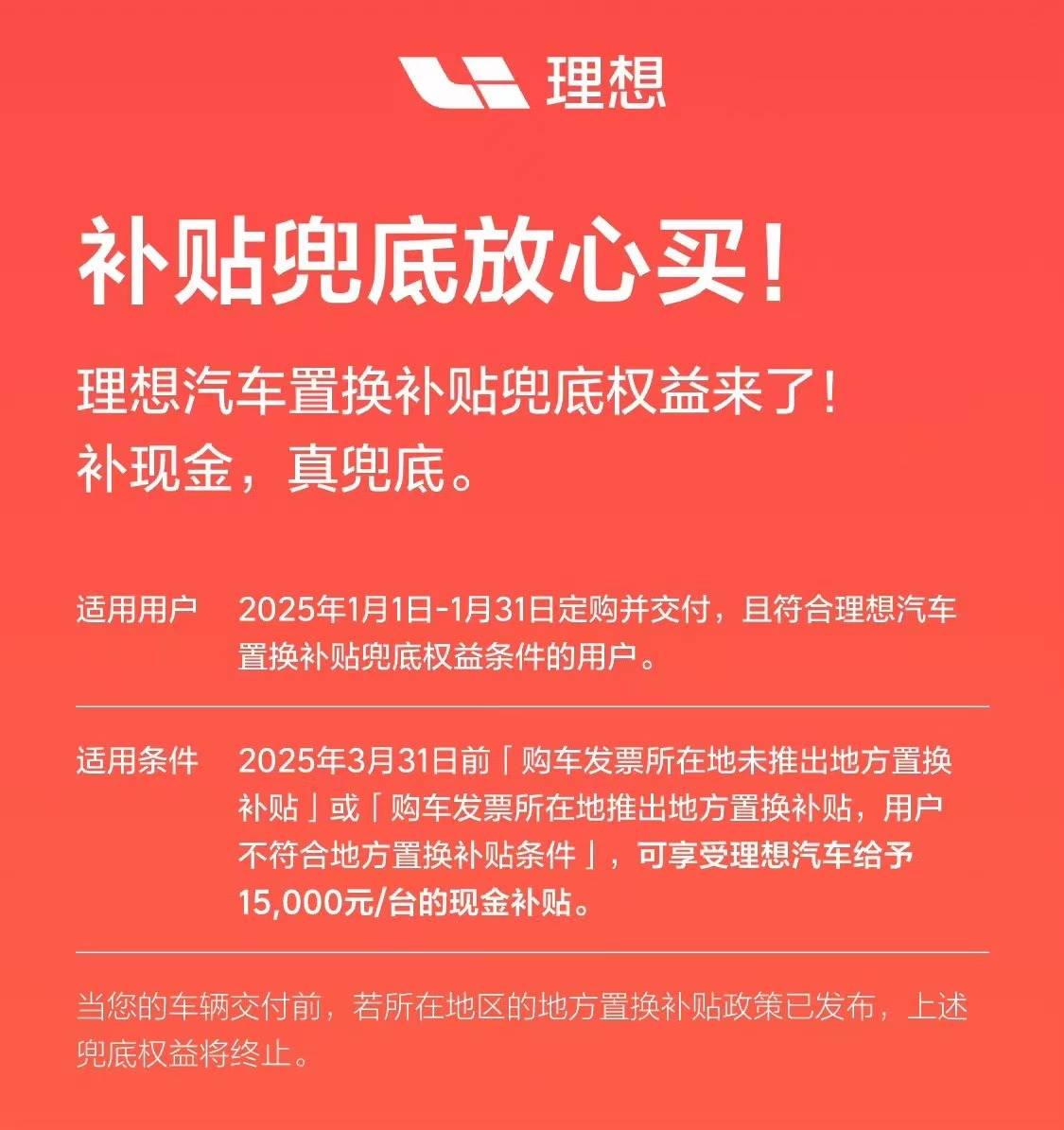

比如,理想宣布在今年1月期间定购并交付理想汽车的用户,如未能在3月31日前获得地方政府的置换补贴,则可享受由理想汽车给予的15000元/台现金补贴。

智己官方更是宣布在今年5月31日前“购车发票所在地未推出地方置换补贴”或“购车发票所在地推出地方置换补贴,用户购车时间不符合地方置换补贴条件”,可享受智己汽车给予的15000元/台现金补贴。

据统计,截至1月上旬,已有超过30个品牌实现变相降价。包括五菱、奇瑞、广汽埃安、长安马自达、一汽丰田、一汽大众、东风本田、东风雪铁龙、极氪、上汽通用雪佛兰、北汽极狐、长安启源、上汽名爵、欧拉、赛力斯等在内的车企,也对多款车型推出了限时购车优惠。

“价格战”之下,没有企业会是赢家。2024年12月中央经济工作会议曾提出,要“综合整治‘内卷式’竞争”。不过,政策对汽车市场走向起到引导性作用,但市场基本面又决定了价格战不可能戛然而止。

有研究机构也指出,之前的补贴政策已经提前释放了一部分购车需求,市场需要一段时间来消化。因此,随着汽车产能的不断扩张,年初1月爆发的这轮价格战,恐怕会持续燃烧相当长的一段时间。

根据盖世汽车研究院的观点,价格战或将成为未来3-5年的持久战,本质上是中国车企开始掌握新一轮汽车的定价权,开始启动了市场淘汰赛,并开始积极参与到全球化市场竞赛。

未来车市价格战能否平息,目前还是未知数。汽车行业的众多参与者,如何找到新的发展路径,实现破局与转型,有待持续观察。